全球经济增长纵横交错,逆流而上

发稿时间:2015-01-22从宏观层面上看,全球经济增长将得益于油价的下跌,而油价下跌在很大程度上是由供给增加导致的。但预计油价下跌对全球增长的促进作用不及负面因素的不利影响,这些因素包括在许多先进以及新兴市场经济体对中期增长预期减弱的调整导致投资疲软。相比去年10月,全球增长的风险分布更加均衡,主要的上行风险是油价下跌对全球经济增长产生更强的促进作用;下行风险与市场情绪的变化以及全球金融市场的波动有关,特别是在新兴市场经济体,油价的下跌已经导致其中的石油出口国面临外部以及资产负债表方面的脆弱性。在欧元区和日本,经济停滞和低通胀仍值得关注。

美国联邦储备委员会于2014年10月底正式结束了第三轮量化宽松货币政策,意味着金融危机以来史无前例的宽松货币盛宴落幕。在美国收缩货币政策之际,日本和欧洲等经济体却仍在维持甚至加大货币宽松力度,中国也在近似地推出定向量化宽松政策。日本经济连续两个季度大幅萎缩,再次陷入衰退,“安倍经济学”成效遭质疑。当前,欧洲经济低迷,通货紧缩风险凸显,欧元区18国的经济复苏大都陷入停滞。

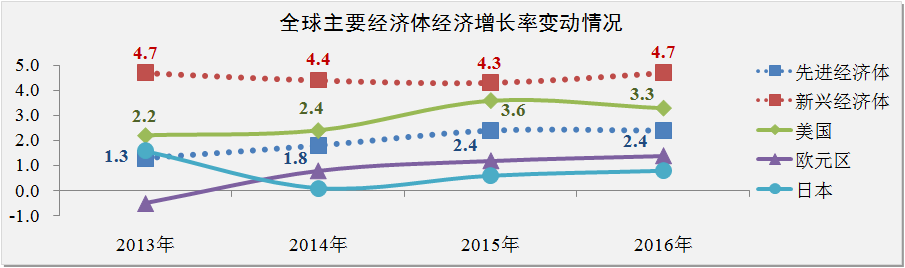

国际货币基金组织(IMF)在2015年全球经济发展展望预测报告中指出,目前全球经济呈现出四个趋势:一是石油价格自去年9月份以来下跌近55%;二是全球经济增长基本符合预期,但主要经济体增长情况存在显著差异;三是美元退出QE后币值上升近6%;四是新兴经济体的利率及风险利差逐步上升。IMF预计2015-2016年全球经济增长率分别为3.5%和3.7%。相比2014年10月期《世界经济展望》的预测,IMF对全球经济增长率下调了0.3个百分点。之所以做出这种调整,是因为对中国、俄罗斯、欧元区和日本经济前景做出了重新评估。应引起注意的是,美国是唯一增长预测上调的主要经济体。

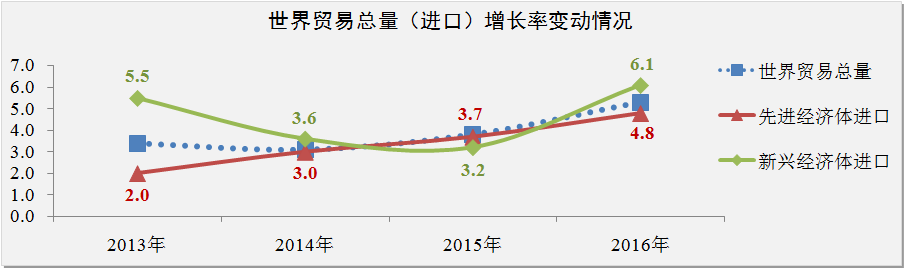

IMF数据显示,2015-2016年世界贸易总量(货物和服务)将会出现较快增长趋势,增长率分别为3.8%和5.3%。受石油价格及大宗商品价格下跌对贸易条件和实际收入的负面影响,预计2015年新兴经济体对世界贸易增长的贡献将低于先进经济体,增长率为3.2%。随着负面影响逐步化解,预计2016年新兴经济体的贸易增长率将快速回升至6.1%。

相比IMF于2014年10月的预测,许多新兴和发展中商品出口国的增长回升放慢或推迟,其主要原因是目前预计石油和其他商品价格下跌对贸易条件和实际收入的影响将对中期增长产生更大的阻碍作用。例如拉丁美洲和加勒比2015-2016年的增长预测已下调到1.3%和2.3%,一些石油出口国,特别是海湾阿拉伯国家合作委员会的成员国,预计将利用财政缓冲来避免2015年大幅削减政府支出,但许多其他石油出口国利用货币或财政政策支持经济活动的空间有限。此外,石油和商品价格下跌也导致撒哈拉以南非洲增长预测下调。

全球增长预期减弱将突出表明提高实际和潜在产出是多数经济体的政策重点,许多经济体都迫切需要实施结构改革,而各国宏观经济政策重点有所不同。多数先进经济体的产出缺口仍然很大,其通胀低于目标水平,货币政策仍受到零下限的约束。如果通胀水平继续下降导致通胀预期进一步下滑,先进经济体的货币政策则必须通过其他方式保持宽松,以防止实际利率上升。同时,财政调整的步伐和结构必须适当,以支持复苏和长期增长,具体表现为扩大基础设施投资。许多新兴市场经济体利用宏观经济政策支持经济增长的空间有限,但随着通胀压力以及外部脆弱性的逐步缓解,央行提升政策性利率的压力较小。

上一篇: 2014年国民经济在新常态下平稳运行

下一篇: 2014年国内经济运行逐步放缓